关键词 |

鹤壁固定资产盘点安排-盘点库存的评估,赣州固定资产盘点-盘点库存的评估,第三方资产盘点公司-盘点库存的评估,鹤岗固定资产盘点-盘点库存的评估 |

面向地区 |

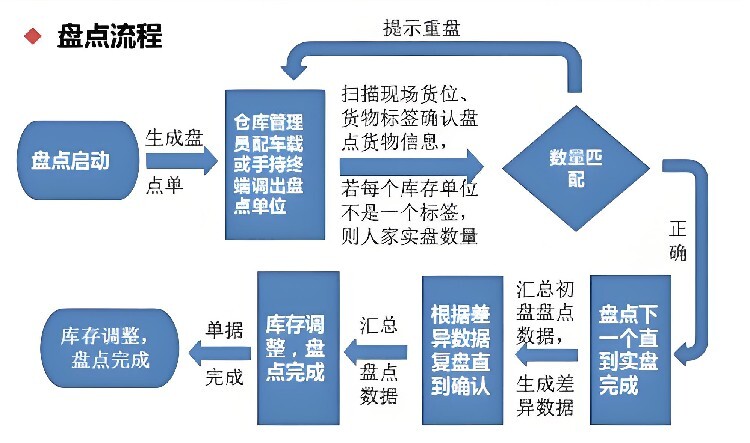

公司固定资产盘点是一项重要的财务管理活动,确保公司资产安全、合规,并有效地支持经营决策。以下是资产盘点的两种方法介绍:

1.采用资产台账核对法

核对资产台账与实际资产的匹配情况。

记录任何存在的差异,并追溯原因进行必要的调整。

根据盘点结果更新资产台账和固定资产清单。

2.实施现场盘点法

对固定资产进行编号,并贴上标签以便识别,实地检查每一项固定资产,准确记录其名称、型号数量、购置日期、价值及位置。比对盘点结果与资产清单,记录任何不符情况。分析差异原因,并进行调整以反映实际状况。

企业通常每年进行一次全面盘点,而小型企业则可视情况调整。

盘点应选择在业务相对较少时期进行,以减少对日常运营的影响。同时,确保盘点人员得到适当培训和指导并准备好所需的工具和设备。对于盘点中发现的任何差异,进行调查和核实,并更新相关记录。

关于固定资产盘点管理工作的开展步骤:

1、准备工作:制定盘点计划

2、资产分类:详情见图一

3、表格绘制:详情见图二

4、盘点过程:资产状况检查

5、事后处理:编制盘点报告

固定资产折旧年限设定需谨慎,遵循低年限要求至关重要:

房屋、建筑物:低20年折旧期。

生产性设备(含飞机、火车、轮船、机器等):低10年折旧期。

生产经营辅助器具、工具、家具:低5年折旧期。

非主要运输工具(除飞机、火车、轮船):低4年折旧期。

电子设备:低3年折旧期。

请注意,上述为低折旧年限标准。例如,对于电子设备如电脑,虽低要求为3年,但根据实际情况,企业可选择更长的折旧期,如5年,以更合理地反映资产价值消耗。

在产品包括生产过程中尚未加工完毕的在制品、已加工完毕但不能单对外销售的半成品(可直接对外销售的半成品视同产成品评估)。在对这部分资产进行评估时,一般可采用成本法或市场法进行评估。

运用市场法评估产成品,原则上可根据《资产评估操作规范意见(试行)》第四十三条的要求,对于十分的产品,根据其出厂销售价格减去销售费用和全部税金确定评估值;对于正常销售的产品,根据其出厂销售价格减去销售费用、全部税金和适当数额的税后净利润确定评估值;对于勉强能销售出去的产品,根据其出厂销售价格减去销售费用全部税金和税后净利润确定评估值;对于滞销、积压、降价销售产品,应根据其可收回净收益确定评估值。

————— 认证资质 —————

济宁本地固定资产盘点评估热销信息